【20230816】【稀奇关注】在保汇率照样保经济,央行义无反顾的选择了后者

中国人民银行8月15日开展4010亿元MLF操作和2040亿元OMO操作,中标利率划分为2.50%和1.80%,操作利率各自下调15BP及10BP。MLF是贷款利率的基准,是中国最主要的政策利率。

本次降息意料之中,中国政策出台时间当前也泛起一些特点,主要是在主要的经济数据宣布期。7月份显著低于预期的金融信贷数据叠加碧桂园债务危急与中融信托兑付危急,说明当前房地产下行周期负面效应显性化,出现信用收缩特征,央行必须加大钱币政策宽松力度,降息政策随之出台,而且后续LPR下调、甚至5年期LPR下调幅度高于15BP都不是意外。

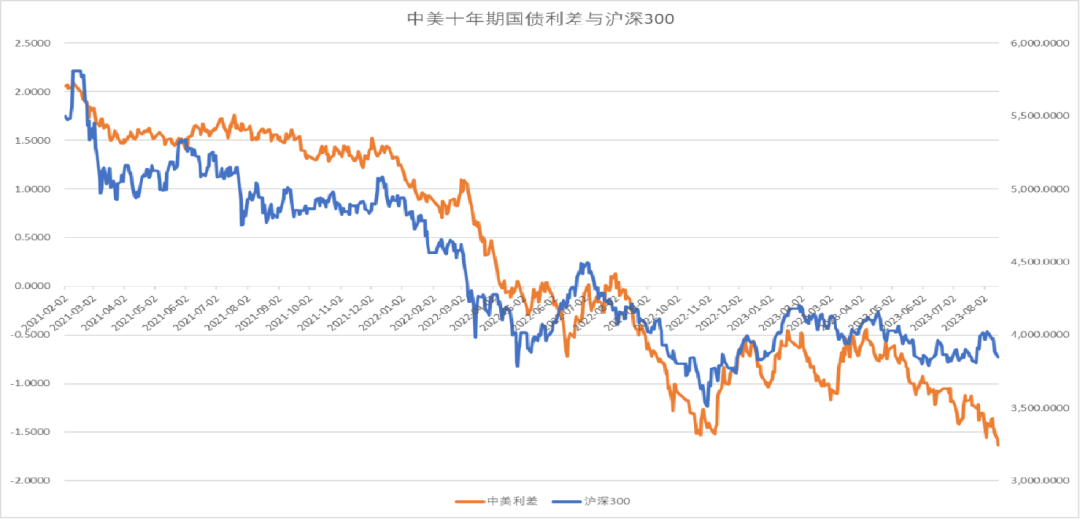

本次降息也是意料之外,主要缘故原由是当前美国国债大量刊行,规模超出市场预期,叠加CPI的反弹,以及美国经济数据的强劲,美债利率再度强势上升,资源流出压力剧增,人民币兑美元的汇率本就压力山大。选择此时降息,降息后中美利差显著扩大,甚至创出历史新低,人民币马上跌破7.3,同时加剧了外资的流出,对A股也形成袭击。在保汇率照样保经济,央行义无反顾的选择了后者,体现了中国稳经济的强烈意愿。降息不是竣事,而是增强政策刺激的最先。

逆回购投放加量 流动性合理充裕有支撑

● 本报记者 彭扬 继8月15日央行超额续做MLF(中期借贷便利)和加量投放逆回购后,8月16日,央行继续加大逆回购投放力度,开展2990亿元逆回购操作。由于当日有20亿元逆回购到期,公开市场实现净投放2970亿元。 专家表示,央行

对资源市场而言,短期最受益的当属国债,牛市走向热潮,中国10年期国债利率到达历史低位,30年期国债利率甚至创出历史新低。国债牛市的基础就是经济的耐久萧条,对经济不看好的投资者而言国债期货是最好的生意品种。但若是强力的政策刺激能促使经济回升,国债期货也存在显著下跌的风险。

对股市而言,降息也是显著的利好,虽然短期因外资流出而承压,但中期来看,估值会因降息而提升,利润也会因经济企稳而回升。

中美十年期国债利差

关注同花顺财经(ths518),获取更多时机

原创文章,作者:mhu8,如若转载,请注明出处:http://www.mhu8.com/57054.html